Academic Note

Dornbusch (1976) — Expectations and Exchange Rate Dynamics dornbusch (1976)

0) Ringkasan Inti (1 menit)

🇮🇩 Model Dornbusch menjelaskan mengapa nilai tukar bisa “overshoot” (bereaksi berlebihan) setelah guncangan moneter. Intinya: pasar aset/valas menyesuaikan cepat, sedangkan harga barang (P) menyesuaikan lambat, sehingga kurs (e) “meloncat” dulu, lalu kembali bertahap ketika harga bergerak.

🇬🇧 Dornbusch explains why exchange rates can overshoot after shocks. Key mechanism: asset/FX markets adjust fast while goods prices (P) are sticky, so the exchange rate jumps first and then converges gradually as prices adjust.

I) Setup Model: Asumsi & Notasi

🇮🇩

- Negara kecil dengan perfect capital mobility → arbitrase menyamakan return aset.

- Harga dunia impor dianggap given.

- Output ditentukan oleh permintaan agregat (pasar barang tidak selalu clearing instan).

- Harga domestik (p) menyesuaikan lambat (sticky prices).

🇬🇧

- Small open economy with perfect capital mobility.

- World import prices are given.

- Output is demand-determined (goods market may not clear instantly).

- Domestic prices adjust slowly (sticky prices).

Notasi cepat:

- : log nilai tukar (harga valuta asing dalam mata uang domestik)

- : log tingkat harga domestik

- : suku bunga domestik, : suku bunga dunia

- : log uang beredar nominal

- Titik atas : perubahan waktu (dinamika)

II) The Model (Model Inti) — Persamaan Kunci

A. Capital Mobility & Expectations

(1) Interest parity (arbitrase aset)

🇮🇩 Suku bunga domestik = suku bunga dunia + depresiasi kurs yang diharapkan.

🇬🇧 Domestic interest equals world interest plus expected depreciation.

(2) Aturan pembentukan ekspektasi (speed of adjustment)

🇮🇩 Ekspektasi depresiasi proporsional terhadap gap kurs sekarang vs kurs jangka panjang .

🇬🇧 Expected depreciation is proportional to the gap between current and long-run exchange rate.

B. The Money Market (Pasar Uang)

(3) Money market equilibrium (log-linear)

🇮🇩 Permintaan uang riil naik dengan pendapatan (λ) dan turun dengan bunga (φ).

🇬🇧 Real money demand rises with income and falls with interest rates.

(5) Long-run price level (ketika , )

🇮🇩 Dalam jangka panjang, harga menyesuaikan agar pasar uang seimbang pada .

🇬🇧 In the long run, prices adjust to satisfy money-market equilibrium at .

(6) Hubungan kurs–harga (lokus pasar aset / QQ schedule)

🇮🇩 Jika masih di bawah pˉ, kurs cenderung lebih lemah (depresiasi) relatif jangka panjang.

🇬🇧 If , the exchange rate tends to be more depreciated than its long-run level.

C. The Goods Market (Pasar Barang) & Price Adjustment

(7) Demand for domestic output

🇮🇩 Permintaan naik jika barang domestik relatif murah ( naik), naik dengan pendapatan, turun dengan bunga.

🇬🇧 Demand rises with competitiveness , rises with income, falls with interest.

(8) Price adjustment (inflasi dari excess demand)

🇮🇩 Jika permintaan melebihi output potensial, harga naik.

🇬🇧 If demand exceeds potential output, prices rise.

III) Dinamika Konvergensi: Mengapa Overshooting Terjadi?

Dari struktur (7)–(8), harga bergerak bertahap, sedangkan kurs menyesuaikan seketika agar (1) terpenuhi.

(12) Solusi jalur harga (konvergensi eksponensial)

(13) Jalur kurs (mengikuti konvergensi harga)

🇮🇩 Makna: kurs bisa “meloncat” ke (dampak awal), lalu kembali ke eˉ seiring menuju pˉ.

🇬🇧 Meaning: exchange rate jumps on impact (), then converges to eˉ as prices adjust.

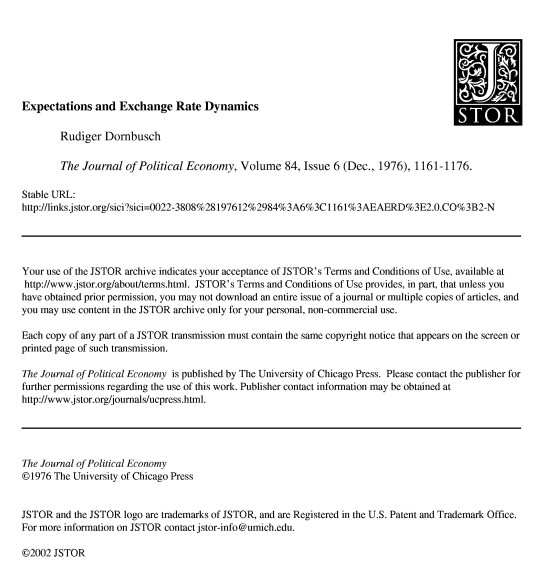

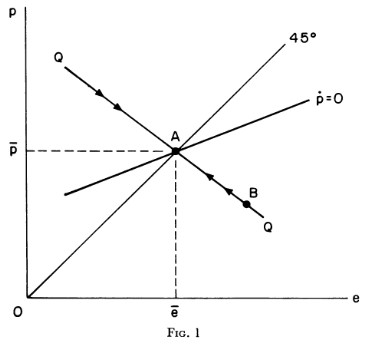

IV) Gambar Inti (Wajib Dipertahankan)

Figure 1 — Interaksi pasar aset dan pasar barang (Q, , garis 45°)

Figure 2 — Dampak ekspansi moneter dan overshooting (A → B → C)

V) Efek Ekspansi Moneter: Formula Overshooting

(16) Dampak awal ekspansi uang pada kurs (overshooting magnitude)

🇮🇩 Koefisien > 1 → kurs bereaksi lebih besar daripada perubahan jangka panjangnya.

🇬🇧 Since , the exchange rate response exceeds the long-run change → overshooting.

Intuisi cepat (ID–EN):

- θ besar (ekspektasi cepat menyesuaikan) → overshooting cenderung lebih kecil.

- φ besar (permintaan uang sensitif bunga) → perubahan i kecil → butuh ekspektasi apresiasi kecil → overshooting lebih kecil.

- Sebaliknya, θ kecil / φ kecil → overshooting lebih kuat.

VI) Consistent (Rational) Expectations — “θ harus konsisten”

Bagian ini menegaskan bahwa aturan ekspektasi (2) tidak boleh asal; agar konsisten dengan lintasan model, θ dipin oleh parameter struktural.

(14) Kondisi konsistensi θ (diikat oleh parameter model)

(15) Laju konvergensi (akar kuadrat / quadratic root)

🇮🇩 Intinya: “kecepatan ekspektasi” bukan pilihan bebas; ia muncul dari struktur pasar uang–barang.

🇬🇧 Key point: the expectations speed is not arbitrary; it is pinned down by the model structure.

VII) Upah Kaku & Output (Short-Run Output Adjustment)

Model diperluas agar output bisa bergerak di jangka pendek.

(18) Output (demand-determined)

(19) Price adjustment via output gap

🇮🇩 Inflasi naik bila output melampaui potensial (kombinasi Phillips curve + Okun’s law dalam interpretasi Dornbusch).

🇬🇧 Inflation rises when output exceeds potential (interpretable via Phillips/Okun logic).

(20) Kondisi kemungkinan bunga naik/overshooting tidak selalu “wajib”

🇮🇩 Dengan output menyesuaikan, dinamika kurs & bunga bisa lebih “jinak”; overshooting tidak selalu menjadi fitur yang pasti.

🇬🇧 With output adjustment, the exchange rate/interest dynamics can be dampened; overshooting need not be inevitable.

VIII) “Takeaways” untuk Pembaca Website

5 poin inti (🇮🇩)

- Kurs adalah harga aset → menyesuaikan instan.

- Harga barang sticky → menyesuaikan bertahap.

- Guncangan moneter mengubah → menekan → kurs harus bergerak agar (1) tetap benar.

- Karena belum bergerak, kurs perlu bergerak lebih jauh dari jangka panjang → overshooting.

- Seiring naik menuju pˉ, kurs apresiasi kembali menuju eˉ.

5 core takeaways (🇬🇧)

- Exchange rate is an asset price → adjusts immediately.

- Goods prices are sticky → adjust gradually.

- Monetary shocks shift → affect → must move to satisfy UIP.

- With sticky , moves more than its long-run change → overshooting.

- As converges to pˉ, reverts to eˉ.

Snippet “Siap Tempel” untuk WordPress

Anda bisa pakai blok Heading + Quote + Equation (LaTeX) + HTML Figure.

Contoh callout singkat:

🇮🇩 Overshooting terjadi karena kurs menyesuaikan cepat, sementara harga menyesuaikan lambat.

🇬🇧 Overshooting arises from fast FX adjustment vs slow goods-price adjustment.